Bu yazımızda 7326 sayılı kanunla düzenlenen matrah artırımı uygulamasının detaylarına yer vereceğiz. Gelişmekte olan ülkelerin temel sorunlarından biri kayıt dışı ekonomidir. Kayıt dışı ekonomide şirketlerin de etkisi büyük. Nihai tüketicinin vergi bilincinin yetersizliği ve küçük ölçekli mükelleflerin üzerindeki vergi baskısı da kayıt dışını tetiklemektedir. Sayılabilecek birden çok nedenden dolayı şirketlerin bilançoları ve vergilendirme süreçleri düzensiz ve mevzuata tam uyumsuz olabiliyor.

Bu ve benzeri nedenlerle mükelleflerin üzerindeki inceleme baskısının farkında olan siyasi güç / iktidar özellikle ekonomik krizin derin etkisini hissettiğinde hem kaynak toplamak hem de mükelleflere bilançolarını düzenleme şansı tanımak adına matrah artırımı, stok, kasa, demirbaş kayıtlarının düzeltilmesi gibi imkanlar tanımaktadır.

7326 Sayılı kanunla bu defa 30.04.2021 öncesini kapsayacak şekilde kamu alacaklarının yapılandırılmasını ve 2016 ile 2020 dahil bu dönemler arasını kapsayacak şekilde matrah artırımı düzenlemesi getirilmiştir.

Matrah artırımı nedir?

Matrah artırımı; daha önce beyan edilen veya beyan edilmeyerek ihmal edilen vergi matrahlarının kanunla belirlenen oranlarda veya asgari tutarda artırılarak ek vergi tahakkuk ettirilmesidir. Böylece matrah artırımı yapılan dönemle sınırlı olmak üzere o vergi türü ile ilgili başkaca bir tarhiyat yapılamaz. İncelemede ortaya çıkacak risklerin sigortası diyebiliriz.

Matrah artırımında zorlama yoktur. Mükellef isterse riskli olduğunu düşündüğü dönemler için gönüllü uyum çerçevesinde matrah artırımında bulunabilir.

Matrah artırımı yapma kararını mükellefler kendi risklerini değerlendirerek vermelidirler. İnceleme süreci, inceleme riski, ilgili dönemde mükellefin bilerek veya bilmeyerek yaptığı hatalı / eksik işlemler gibi konuları irdeleyerek Mali Müşavirleriyle birlikte bu konuyu değerlendirmelidirler.

Örnek: 2019 yılı kurumlar vergisi matrahınızı artırıp tahakkuk eden vergiyi zamanında öderseniz 2019 yılı defter ve belgeleriniz incelense bile Kurumlar Vergisi açısından vergi ve vergi cezası salınamaz. Ancak KDV matrah artırımı yapmadıysanız olumsuz tespit durumunda KDV ve vergi ziyaı cezası ilave olarak gecikme faizi tahakkuk ettirilir.

İçindekiler

- 1 7326 Sayılı Kanunla Getirilen Matrah Artırımı Düzenlemesi Hangi Dönemleri Kapsamaktadır?

- 2 Hangi Vergi Türleri İçin Matrah Artırımı Yapılabilir?

- 3 Matrah artırımının avantajı nedir?

- 4 Matrah artırımı başvurusu ne zaman yapılacak ve matrah artırımı ödemesi ne zaman yapılacak?

- 5 Matrah Artırımında Peşin Ödeyene %10 İndirim

- 6 %25 Uyumlu Mükellef İndirimi

- 7 Matrah artırımı için ne kadar ödeme yapılacak?

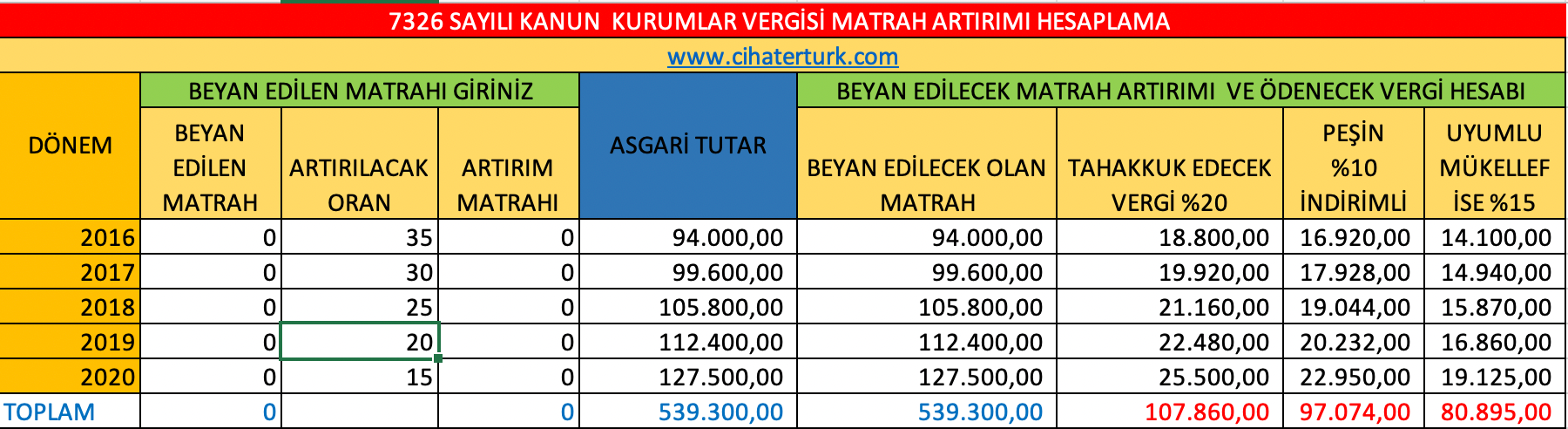

- 8 Kurumlar Vergisi Matrah Artırımında Ödenecek Tutar

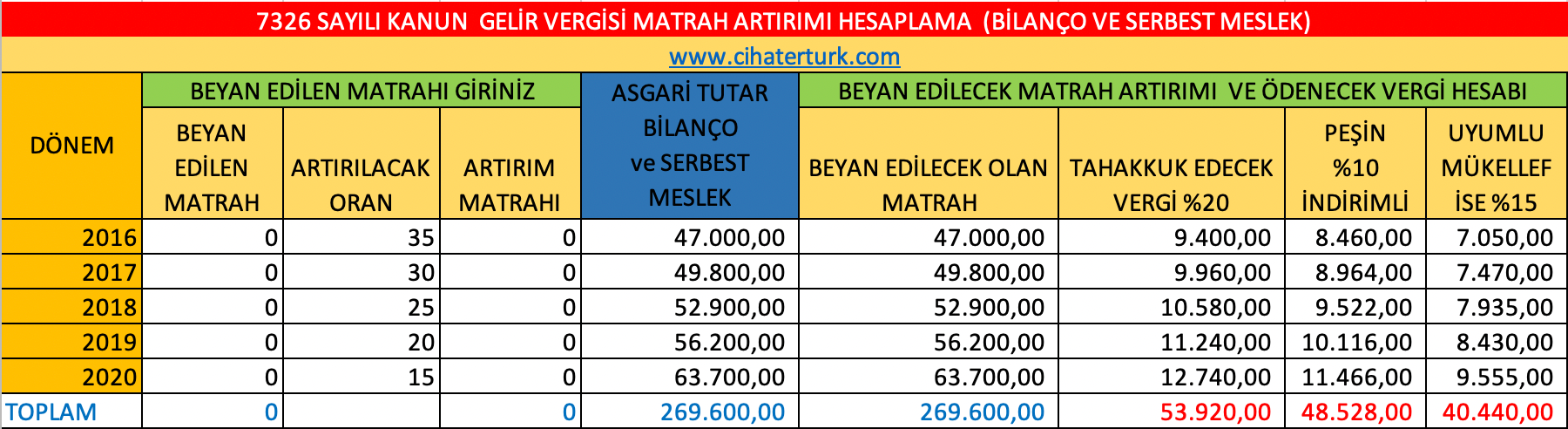

- 9 Gelir Vergisi Matrah Artırımından Ödenecek Tutar

- 10 KDV Matrah Artırımı Oranları

7326 Sayılı Kanunla Getirilen Matrah Artırımı Düzenlemesi Hangi Dönemleri Kapsamaktadır?

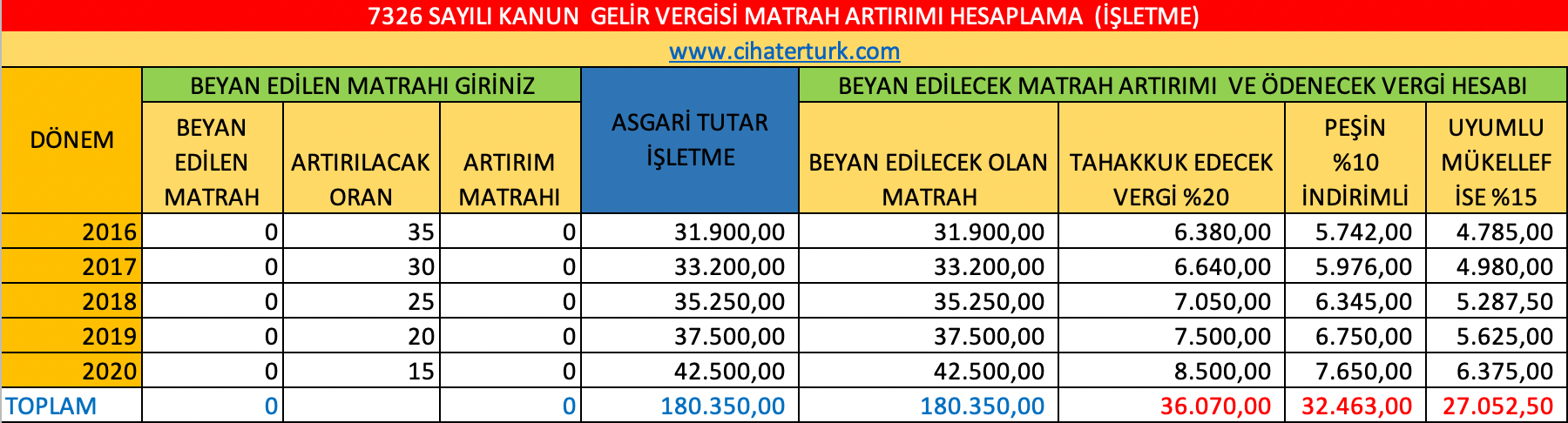

Mükellefler zaman aşımı kapsamı içerisinde bulunan 2016–2017–2018–2019 ve 2020 dönemleri için matrah artırımında bulunabilecekler.

Hangi Vergi Türleri İçin Matrah Artırımı Yapılabilir?

7326 sayılı kanunla yapılan düzenleme ile aşağıdaki vergi türleri için matrah artırımı yapılabilir.

- Kurumlar Vergisi

- Gelir Vergisi (Bilanço-İşletme-Serbest Meslek-Basit Usul)

- Ödeme türüne sınırlı olmak üzere Gelir/Kurum stopajları

- Katma Değer Vergisi

Matrah artırımının avantajı nedir?

Matrah artırımı öncelikle mükellefin matrah artırımı yapılan dönem ve vergi türü ile ilgili ek vergilendirme riskini ortadan kaldırır. Bilindiği üzere her bir vergilendirme dönemini takip eden 5. yılın sonuna kadar vergi incelemesi yapılabilir. Bu 5 yıllık süreye zaman aşımı süresi diyoruz. Matrah artırımı yapmanız ilgili vergi türünden zaman aşımı süresi içerisinde incelemeye alınma ihtimalini azaltmakta ancak matrah artırımı yapılan dönem ve ilgili vergi türünden tarhiyat yapılması ihtimalini sıfırlamaktadır. İnceleme yapılabilir ancak vergi ve vergi cezası salınamaz.

Bu nedenle matrah artırımı yaptıktan sonra sakın defter ve belgeleri yok etmeyiniz. Vergi kaçakçılığı suçu kapsamında inceleme yapılabilir bu ve benzeri durumlarda defter ve belgenin sunulmamasının ciddi yaptırımları vardır.

Matrah artırımı başvurusu ne zaman yapılacak ve matrah artırımı ödemesi ne zaman yapılacak?

Matrah ve vergi artırımının 31.08.2021 tarihine kadar yapılması gerekmektedir. Hesaplanan Gelir Vergisi, Kurumlar Vergisi ve KDV’nin ilk ödemesi Eylül ayı içinde olmak üzere 2’şer ay arayla 6 eşit taksitle ödenebilmektedir. Ayrıca Eylül ayı sonuna kadar tamamının peşin ödenmesi durumunda %10 indirimli ödenmesi mümkün.

Matrah Artırımında Peşin Ödeyene %10 İndirim

Matrah artırımı tutarını Eylül ayı sonuna kadar peşin ödeyene %10 indirim uygulanmaktadır. Peşin ödeyene önemli bir avantaj sağlayan bu indirimden faydalanabilirsiniz.

%25 Uyumlu Mükellef İndirimi

Uyumlu mükellef koşullarını sağlayan ve vergi borcu nedeniyle yapılandırma yapmamış olma koşuluyla matrah artırımında vergi oranı %20 yerine %15 olarak uygulanacak. Bu durumda %25 düzeyinde avantaj sağlanmış olacak.

Nedir bu uyumlu mükellef olmanın şartları;

- Gelir ve Kurumlar Vergisi mükellefleri artırımda bulunmak istedikleri döneme ilişkin yıllık beyannamelerini kanuni sürelerinde vermiş olmalı

- Gelir ve Kurumlar vergisi türlerinden tahakkuk eden vergilerini süresinde ödemiş olmalı

- Bu vergi türleriyle ilgili olarak 7326 sayılı kanunun yapılandırma ve kesinleşmemiş / dava safhasında bulunan alacaklar ile ilgili hükümlerinden yararlanmamış olmaları koşuluyla %15 oranında vergilendirileceklerdir.

Matrah artırımı için ne kadar ödeme yapılacak?

Aşağıda Gelir, Kurumlar ve KDV matrah artırımları için artırılması gereken oranları ve asgari artırım tutalarını gösteren tabloyu göreceksiniz, yani ilgili yıl matrahını artırdığınız asgari tutarın altında kalıyorsa asgari tutar dikkate alınacaktır. Ayrıca yazının sonunda matrah artırımı hesaplamanız için excel dosyanın linkini bırakıyorum.

Kurumlar Vergisi Matrah Artırımında Ödenecek Tutar

Gelir Vergisi Matrah Artırımından Ödenecek Tutar

KDV Matrah Artırımı Oranları

KDV matrah artırımında eğer bir dönem içerisinde hesaplanan KDV yok ise artırılan Kurumlar veya Gelir Vergisi matrah artırımı tutarı dikkate alınarak bu tutar üzerinden %18 KDV hesaplanarak KDV matrah artırımından faydalanılabilir.

Matrah artırımı hesaplama tablosu excel dosyası için tıklayınız.